按照国际机器人联盟(IFR)的分类,机器人一般分为工业机器人和服务机器人。工业机器人是在工业生产中使用的机器人的总称,工业机器人是一种通过编程或示教实现自动运行,具有多关节或多自由度,并且具有一定感知功能,如视觉、力觉、位移检测等,从而实现对环境和工作对象自主判断和决策,能够代替人工完成各类繁重、乏味或有害环境下体力劳动的自动化机器。

2005-2013 年,我国工业机器人销量年均增速超过25% ,已成为全球第一大工业机器人市场, 2014 年工业机器人销量继续保持高速增长,同比增长预计超过30% 。

国际机器人协会统计显示,2013年中国超过日本,成为全球工业机器人的最大市场。2014年全球工业机器人年销量为22.5万台,中国销量约占四分之一。

高工研究院调研数据显示,2015年国产机器人产值规模达到16.4亿元,市场占比提高至15%,产值增速达55%。2015年需求量是为6.5万台,其中,中型负载、轻负载的机器人增速会比较快,而重负载机器人的增速是比较慢的,在2016年这种增长速度、态度仍将继续保持。

市场特点:

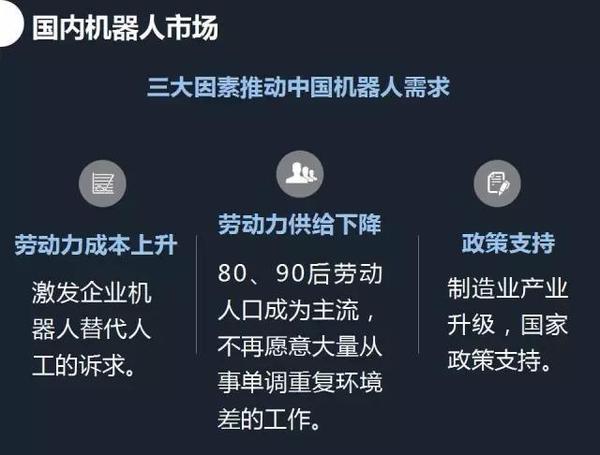

1.市场潜在需求依然巨大,市场竞争趋于白热化

就每万名制造业工人的机器人保有量来说,韩国396 个, 日本332 个, 德国273 个, 世界平均水平58 个,而我国只有23 个。未来几年我国在汽车、电子电气、食品饮料、化工、塑料橡胶、金属制品等六大工业领域需要108-240 万台工业机器人,占工业机器人总需求量的70% 。若以每台20 万元计,工业机器人产值在3100-6880 亿元,市场空间巨大。

2.国外知名企业产品占大头,几乎垄断高端领域

我国机器人产业还处于起步阶段, 2013 年国产工业机器人市场份额仅为26% ,远低于发那科、安川电机、库卡、ABB 等工业机器人四巨头65% 的市场份额。外资机器人(以6 轴或以上高端工业机器人为主)几乎垄断了汽车制造、焊接等高端行业领域,占比96% 。

3.国际品牌国内生产,自主品牌发展进一步受制

国际知名机器人企业大多已在国内设立了产品销售和技术服务企业。发那科、安川电机、库卡、爱德普(美)、徕斯(德)等国际巨头甚至已经设立生产基地,并从整机组装深入到关键部件生产,如库卡上海工厂生产能力占到库卡全球生产总量的1/3 。ABB 、现代重工(韩)等正计划从设立研发、销售和售后服务中心衍生到全产业链。

4.国产机器人初现头角,低端产品产能过剩成为隐忧

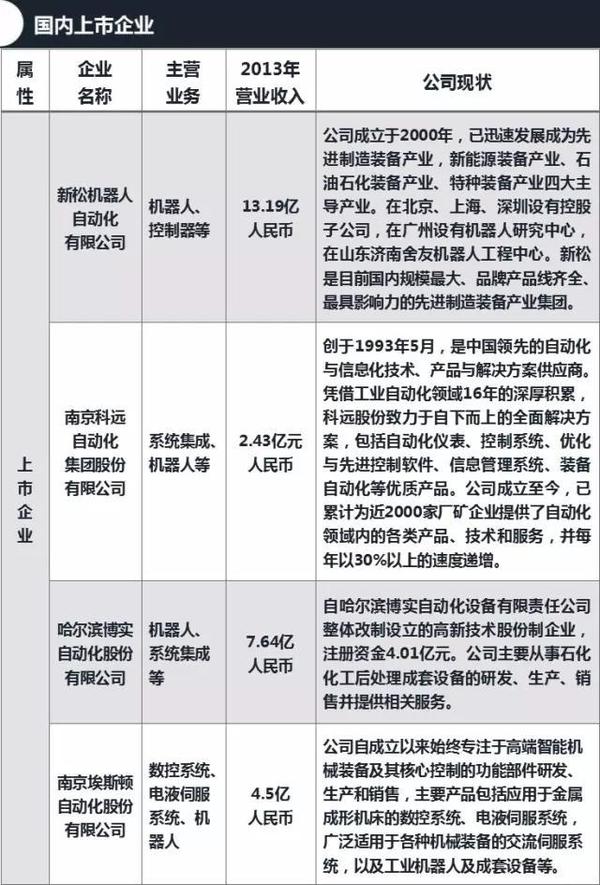

近年来,一批依靠高校科研院所成立的民族机器人生产企业开始崭露头角,如沈阳新松的机器人自动化成套设备已出口美国、法国等13 个国家和地区。但是,国内这样的企业还很少,国产工业机器人仍以搬运和上下料机器人为主,处于行业的低端领域,且普遍缺乏品牌认知度,市场竞争力不强。

现阶段虽然核心零部件国内有企业研制出来,但是技术方面与国外有差距,还需要突破,特别是减速机。

伺服电机欧美品牌最高端,日本企业的质量也很好,整体来讲国外供应商可选择比较多,议价能力相对弱一些。国内伺服电机进步最大的是埃斯顿、广数和汇川技术。

控制器是国内企业比较拿手的,目前国内做得比较好的企业有固高、众为兴、埃斯顿、广数等企业,也有哈工大、北航等科研院所。

国外机器人企业纳博、Harmonic两家主要减速机企业,有长期战略合作伙伴关系,而且它们需要的采购量也大,可以以较低的成本采购减速机。国内企业议价能力弱,采购成本比国外通常贵3-5倍。三大关键零部件当中,减速机利润空间最大,因此实现减速机国产化是国内机器人企业降低本体成本,实现国产机器人本体销售放量增长的关键。

1.国内主要集成企业与国外同行营收规模对比:规模小

国外系统集成商因为专注于机器人普及率高,且目前系统集成需求最大的汽车行业,通常与汽车厂商有长期合作关系,营收规模可以做到接近100亿。以柯马为例,其在中国的客户也主要是汽车企业,不仅有外资汽车客户,也包括长安、奇瑞和江淮等国内客户。国内集成企业与国外同行相比较,发展时间较短,而且在汽车领域通常竞争不过国外集成商,因此,规模相对小很多。

2.国内主要集成企业与国外同行对比:单一化

国内系统集成企业通常并不局限于某种工艺,但是主要专注于某个行业。只有集成能力最强的新松,可以跨出汽车行业拿到其它行业的很多订单,当然新松除了系统集成业务,还有物流与仓储成套设备和交通自动化系统等业务。在业务多元化方面,新松和杜尔类似。

3.国内系统集成商的比较优势

国内系统集成商却拥有本土的许多比较优势,包括渠道优势、价格优势、工程师红利等。

版权所有:中国食品和包装机械工业协会版权所有

法律顾问:北京市康达律师事务所 周静律师

地 址:北京市朝阳区德胜门外北沙滩一号48信箱 邮 编:100083

电 话:(010)68524578 (010)68518589 传 真:(010)68533077 (010)68523345

京ICP备09014127号-1 网站建设:一诺互联

![]() 京公网安备11010502054265号

京公网安备11010502054265号